得物的钱如何撬动商业价值

“得物”的本质,并非单纯的数字货币收益,而是对稀缺资源——信息、社交关系、消费习惯的精准捕捉与转化。它所体现的价值链,在于将用户的行为数据转化为可交易的价值。因此,我们谈论“得物的钱怎么用”,首先需要理解这笔钱的真正构成:它并非硬质资产,而是一种强大的需求信号。这笔钱的运用,核心在于如何将这种需求信号精准地转化为更深层次的商业机会,构建更有效的营销体系。简单地将这笔钱投入到传统广告渠道,效果必然有限,甚至会造成资源浪费。关键在于洞察用户在“得物”上的行为背后的动机,例如,用户在追逐限量版商品、新奇体验、优质信息时,实际上在表达对特定生活方式、价值观念的追求。因此,合理的利用策略,需要围绕这些潜在需求构建生态系统,提供更个性化的服务和体验。

接下来,我们需审视这笔钱的流动模式,它不仅仅是简单的交易,更是一种信息交互的驱动力。 “得物”的成功,很大程度上依赖于其活跃的社区氛围,用户之间的分享、讨论、对商品的评价,这些都构成了丰富的用户行为数据。这些数据本身就具有极高的价值,可以用于优化产品设计、调整营销策略、甚至预测未来趋势。将这笔钱用于提升用户体验,鼓励用户生成内容,建立更完善的知识库和社群互动机制,可以有效地巩固用户粘性,并从中挖掘出更多商业潜力。例如,可以利用数据分析结果,对热门商品进行精准推荐,或者针对特定用户群体提供定制化的内容推送。更重要的是,建立一套鼓励用户参与和分享的机制,让用户在参与其中获得利益,形成良性循环。

然而,仅仅依靠信息和社群互动,仍然需要更具战略性的资金运用。我们不能仅仅满足于“撮合”交易,更要思考如何构建一个围绕“得物”生态的更广阔的商业体系。可以考虑投资于与“得物”用户相关的线下体验和服务,例如,打造主题活动、提供个性化定制服务,或者与相关品牌建立深度合作,提供独家权益。同时,也可以利用这笔资金进行技术创新,例如,优化搜索算法、提升推荐系统精度、开发新的用户互动方式。关键在于,要将“得物”的优势——快速获取用户需求、精准触达目标人群——转化为核心竞争力,并在相关领域深耕细作。

最后,更重要的是要保持警惕,避免陷入过度扩张或盲目跟风的陷阱。“得物”的价值源于其独特的商业模式和用户基础,任何破坏这种平衡的行为都可能导致价值的流失。因此,在资金的运用上,要坚持价值驱动,以用户需求为导向,避免将资金投入到低效的营销活动中。 同时,要建立完善的风险管理机制,对资金流动进行严格的监控和控制,确保资金的合理利用,并避免出现潜在的风险。 这笔钱,如同一个强大的引擎,需要谨慎的操作,才能驱动出更大的商业价值。

相关文章

羊小咩消费额度如何巧妙回收避免浪费

羊小咩平台的消费额度,对于很多用户来说,既是福利也是一种潜在的负担。如果策略不当,这些额度可能会过期流失,造成不必要的经济损失。回收消费额度并非简单的“使用完即可”,而需要从了解额度来源、特性、到制定...

携程“拿去花”:玩转积分攻略

携程旅行中的“拿去花”并非简单的积分兑换,它更像是一个基于消费行为的动态信用体系,巧妙地将用户的旅行习惯与携程平台的战略目标深度融合。理解“拿去花”的真正价值,需要超越对“积分积累”的固有认知,将其视...

2万如何通过羊小咩项目获得

关于“羊小咩2万怎么套出来”这一问题,首先要明确的是,“羊小咩”可能指的是某个具体的项目、活动或者商品,具体操作的方法会因其本质而有所不同。这里,我们假设“2万”是指某种奖励、奖金或福利,而“套出来”...

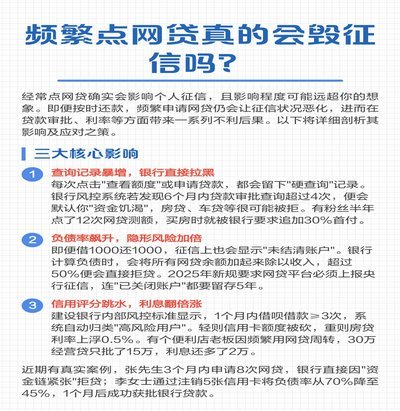

频繁点贷:背后的真相与平台应对

网贷行业的快速发展使得"频繁点贷"这一现象逐渐显现。所谓"频繁点贷",是指借款人在短时间内多次申请网络贷款的行为。这种行为的背后,反映了借款人对资金需求的紧迫性以及网贷平台在风险控制上的差异。 ##...

携程“拿去花”解绑疑云:用户权益谁来保障?

“携程拿去花解绑银行卡在哪里”这现象,背后并非单纯的诈骗,而是一个由出行需求、金融科技进步、以及平台运营逻辑共同作用出的复杂系统性问题。最初的模式,即携程通过与多家银行合作,开通“携程花”银行卡,为用...

得物支付方式轻松搞定

用户在选购心仪潮牌时,支付环节的便捷性直接决定了最终的成交体验。得物平台并未局限于单一的结算通道,而是构建了多维度的资金流转体系。这种设计初衷是为了覆盖不同消费场景下的资金流动性需求,让用户在下单瞬间...