花呗提现攻略:安全高效操作指南

花呗的提现机制,表面上看起来像一个简单的操作,实则背后蕴含着复杂的设计和流程控制。理解“花呗怎么提现出来?”的关键,不在于简单的步骤指南,而在于掌握其核心逻辑:资金流动的安全性和平台的风险管理。用户并...

套花呗手续费怎么算

近年来,花呗作为一种便捷的支付工具,逐渐深入人心。然而,对于不少用户来说,“套花呗”——即故意利用规则漏洞绕过平台监管的行为,往往伴随着手续费的产生,这成为了理解复杂金融产品时的一大难点。 首先,需要...

花呗背后:年轻人消费焦虑的反映

在现代消费社会中,花呗作为一种流行的信用支付工具,在年轻消费者群体中占据了重要位置。然而,“想套花呗”这一现象背后所蕴含的不仅是对便利和快捷金融手段的需求,更是反映了当代年轻人对于财务管理和风险意识的...

携程“拿去花”的钱能充话费吗?额度用法全攻略

携程的“拿去花”服务本质上是提供的一种信用消费额度,与直接充值话费并非同一概念,理解这一点是解决“拿去花怎么充话费”问题的关键。它更像是一种后付费的消费模式,与预付卡、充值卡的概念截然不同。用户通过“...

携程“拿去花”能提现吗?深度揭秘使用规则和风险点

关于“携程拿去花可提现吗”的问题,从金融产品和用户服务的角度来看,携程旗下的“拿去花”是一种预授权信用额度,主要用于解决用户的临时性资金需求。然而,是否可以将这种信用卡内的可用额度提取现金,并不是一个...

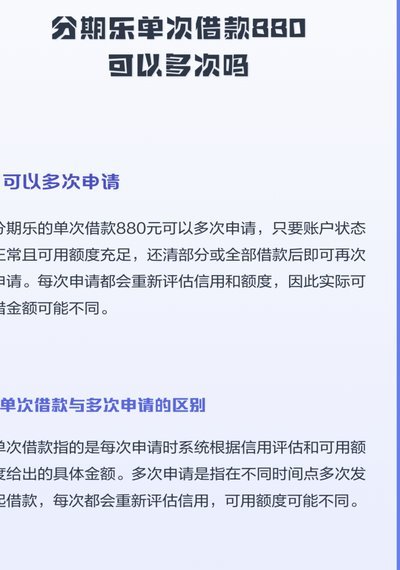

分期乐值得信赖吗

随着消费者金融需求的日益多样化,分期乐作为一种新兴消费模式逐渐走入人们的视野。它凭借便捷、灵活的特点吸引了大量用户,然而关于其优劣的讨论也从未间断。从实际应用来看,分期乐在方便购物的同时确实能提升用户...

从“无法开通”看携程构建的出行生态壁垒

“携程拿去花”这个现象,远不止是一个简单的App无法正常开通那么简单。它折射出中国互联网行业中运营逻辑与用户体验之间日益错位的关系,更揭示了平台、数据、和实际商业模式的深度矛盾。单纯将其归咎于技术问题...

携程“拿去花”盈利模式揭秘

携程的“拿去花”作为一款消费金融产品,实质上是其在旅游消费领域的一次创新尝试。不同于传统分期付款,“拿去花”通过与金融机构合作,为用户提供了信用额度,用户可以在预订酒店、机票等服务时使用这笔信用额度,...

携程“拿去花”:信用消费新玩法引发热议

最近,携程的“拿去花酒店套现”活动引起了不少用户和业内人士的关注。这项活动旨在鼓励用户使用携程提供的信用额度进行消费,并通过消费累积积分或返现的形式来抵扣部分借款利息,实现实际的财务节省。从表面看,这...

如何提升分期乐借款额度?专业指南助您成功!

提升分期乐借款额度的关键在于多方位优化个人信用记录和财务状况。首先,确保按时还款是提高信用评分的最有效方式之一。分期乐平台会根据用户的还款历史来评估借款风险,因此保持良好的还款习惯对于增加借款额度至关...