便利卡额度:如何灵活使用?

便荔卡额度,作为一种短期流动资金,其“借出”并非传统意义上的贷款,而是指利用这张卡未使用的额度进行交易或转账。 核心在于理解荔卡的运作机制——它并非直接向用户发放现金,而是基于预先授予的信用额度。 实际上,“借出”的本质是利用这张卡剩余的信用上限进行消费或转账,之后需要按照荔卡的还款规则进行归还,而这笔归还不影响后续消费的额度。 这种模式的优势在于便捷性,无需繁琐的审批流程,操作简单,用户可以即时处理资金需求。 然而,也因此伴随着潜在风险,务必清楚理解透彻,避免因不当操作导致资金周转困难。 关键在于了解自己的消费习惯,合理规划信用额度,并严格按时还款。

想要最大化利用便荔卡额度,需将其视为一种灵活的资金工具而非长期资金来源。 荔卡额度并非无限量,而是基于个人信用评估和消费记录设定的上限。 商家或个人可以通过荔卡进行支付、转账等操作,直至达到额度上限。 在高消费场景下,例如大额购物或支付服务费用时,便是对卡内额度进行“借用”。 同时,要关注荔卡的使用频率和消费额度,避免过度依赖,以免超出自身承受能力。 定期检查账户余额和剩余额度,以便及时调整消费策略,控制潜在风险。 记住,利用额度并非无成本的,荔卡通常会收取一定的利息或手续费,因此在考虑使用额度时,需要权衡利息成本和便捷性。

尽管“借出”的流程看似简单,但涉及的机制却比较复杂,需要用户具备一定的金融知识储备。 首先,确认自己的荔卡额度是否充足,未用额度必须超过预计的消费金额。 其次,注意支付平台的消费限制,部分平台可能对不同类型的交易设置额度限制。 更重要的是,务必对交易的真实性和安全性进行核实,防范诈骗风险。 荔卡存在“额度超限”的情况,即消费或转账超过已设定的额度上限。 在这种情况下的处理方法,通常包括:增加信用额度(需满足荔卡申请条件),或者暂时停止使用该卡进行高额消费。 此外,一些平台会提供“额度调整”功能,允许用户根据自身需求调整信用额度,但该功能同样有一定限制和评估标准。

最后,对于

相关文章

2万如何通过羊小咩项目获得

关于“羊小咩2万怎么套出来”这一问题,首先要明确的是,“羊小咩”可能指的是某个具体的项目、活动或者商品,具体操作的方法会因其本质而有所不同。这里,我们假设“2万”是指某种奖励、奖金或福利,而“套出来”...

花鸭借钱:风险与资质揭秘

# 花鸭借钱的合规性与风险分析 近年来,随着互联网金融的迅猛发展,各类借贷平台如雨后春笋般涌现,其中花鸭借钱凭借其广告宣传中的低利率和便捷流程吸引了大量用户。然而,关于其是否具备正规资质的问题,却...

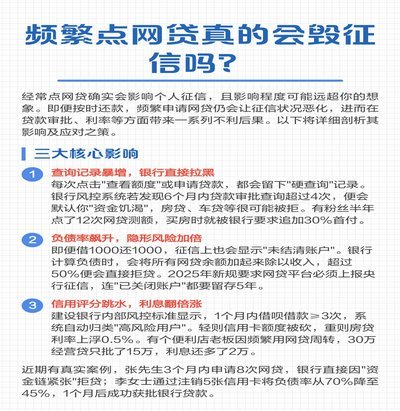

频繁点贷:背后的真相与平台应对

网贷行业的快速发展使得"频繁点贷"这一现象逐渐显现。所谓"频繁点贷",是指借款人在短时间内多次申请网络贷款的行为。这种行为的背后,反映了借款人对资金需求的紧迫性以及网贷平台在风险控制上的差异。 ##...

得物支付方式轻松搞定

用户在选购心仪潮牌时,支付环节的便捷性直接决定了最终的成交体验。得物平台并未局限于单一的结算通道,而是构建了多维度的资金流转体系。这种设计初衷是为了覆盖不同消费场景下的资金流动性需求,让用户在下单瞬间...

二维码自动回款平台:实现高效、安全的资金流转

二维码自动回款平台,作为一种新兴的金融工具,正在逐渐改变传统资金流转方式。该平台通过整合现代信息技术和支付手段,实现了从收款到款项自动转入指定账户的全流程自动化处理。其核心优势在于简化了交易流程、提升...

备用套:内容创作的多平台灵活策略

备用套,并非单纯的“备胎”,这个比喻在内容创作领域过于简单粗暴。它代表着内容创作者在策略层面构建的,针对核心内容之外的、多维度延展的可能性。核心内容通常是品牌或个人明确的主题和风格的集中体现,而备用套...