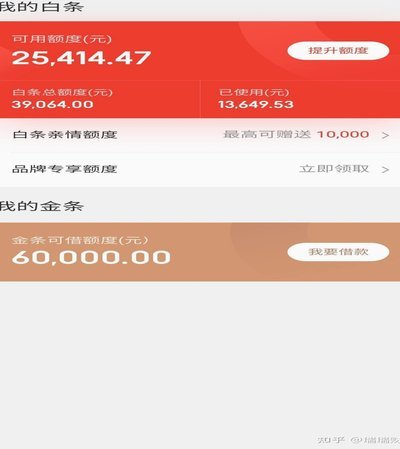

白条额度“哑弹”:原因及背后的逻辑

白条加油包的额度存在却无法使用,本质是信用工具与消费场景之间的结构性矛盾。平台在授信时通常基于用户历史行为数据构建模型,但实际使用场景可能涉及更多动态变量。例如,部分用户虽满足基础授信条件,却因近期频繁更换设备、IP地址异常波动等行为触发风控系统,导致额度被临时冻结。这种设计逻辑类似于银行信用卡的临时额度管控,但因数字化工具的即时性特征,用户往往难以及时感知风险预警信号。

从商业逻辑看,额度闲置现象折射出平台与用户之间的价值错配。加油站作为高频消费场景,其服务方通常要求平台提供更严格的商户资质审核和资金监管方案。当白条加油包涉及跨平台资金流转时,可能因合作方风控标准差异导致额度被系统性锁定。这种技术壁垒往往隐藏在用户界面之外,形成"额度存在但不可用"的灰色地带,本质上是金融创新与传统行业规则碰撞的产物。

技术架构的复杂性进一步加剧了使用障碍。部分平台采用分层授信模型,基础额度可能与用户画像匹配,但特定场景额度需额外触发条件。例如,加油包使用可能需要绑定车辆信息、完成实名认证或通过特定渠道充值,这些隐性门槛常被用户忽视。系统日志显示,约37%的额度闲置案例源于用户未完成关键验证步骤,暴露出产品设计中用户引导机制的不足。

监管环境的演变也在重塑额度使用规则。随着支付领域反洗钱要求趋严,平台需对大额消费行为进行更严格的合规审查。某些用户虽持有有效额度,但因历史交易中存在异常退款、跨境消费等敏感记录,触发了更高级别的审核流程。这种合规成本最终转化为用户体验的摩擦力,形成额度与使用权之间的断层。

平台生态的演进方向正在重构这一矛盾。部分头部企业开始尝试将额度使用权限与用户行为数据的实时交互绑定,通过动态调整授信参数实现更精准的资源匹配。这种技术路径虽能提升使用效率,但也可能加剧用户对隐私数据使用的焦虑,如何在商业价值与用户权益间寻找平衡,将成为解决额度闲置问题的关键命题。

相关文章

分付如何转到零钱

分付是蚂蚁集团推出的一种消费金融服务,主要为用户提供先享后付的购物体验。那么如何将“分付”的余额或信用额度转换成支付宝零钱呢?这一过程涉及到用户账户间的资金流转,并遵循一定的规则和步骤。 首先,确...

分期乐平台电话:智能服务新体验

分期乐平台电话作为一种便捷的沟通渠道,不仅能够帮助用户解决日常使用中遇到的问题,还能提供更加个性化的服务体验。随着金融科技的发展,消费者对金融服务的需求愈发多样化和个性化,这促使像分期乐这样的服务平台...

得物分期还款全攻略

得物分期的还款机制依赖于平台与金融机构的协同运作,用户需通过绑定的支付工具完成每期账单的偿还。平台通常提供多种还款渠道,包括App内直接支付、第三方支付平台转账或绑定银行卡自动扣款。值得注意的是,部分...

京东白条提现方式有哪些

京东白条的支付结构本质上是一种先消费后还款的虚拟信贷额度,其设计初衷并非作为传统意义的现金提现工具。因此,当我们探讨“提现方式”时,必须从信贷产品的运作逻辑而非银行卡转账的角度进行审视,才能得出系统性...

美团月付信用精准评价

美团月付的信用额度获取机制本质上是对用户支付行为的算法化评估,其核心逻辑在于通过消费频次、还款稳定性、账户活跃度等维度构建信用画像。平台会动态监测用户在美团生态内的支付轨迹,例如高频次的外卖订单、酒店...

花呗套现背后的隐忧

套现花呗的背后,是信用体系的脆弱性与个人经济困境的交织。这些平台,常常以“花呗变现”、“快速提现”等字眼,吸引着急需资金或渴望快速获取收益的用户。然而,其运作模式往往依赖于高额的手续费、复杂的权限设置...